銀行やハウスメーカーがフラット35をすすめないのは何故?

林です。 昨日は人生初サンタになって息子にプレゼントを渡しました

朝起きて2歳の息子は起きて喜ぶと思いきやプレゼントは完全スルー・・・・^-^;

寝ぼけていたのかはじめてのことでよくわからないんですね。

後からサンタさんからのプレゼントだよとお話したら喜んでました

お客様から質問されたことがあります、

「他のハウスメーカーでもA銀行さんでもB信金さんでも3年固定をすすめられましたよ」

「3年固定のほうが安くすむのに高い金利をすすめるのは何故ですか?」

などなどです。

貸す側も建てて貰う側も「返済額が一見安く見える商品」のほうが

売りやすいからなんですが、もう少し詳しくお伝えします

・月々の返済を抑えることによりより高い商品が売れ値引き交渉もされない

(変動金利)

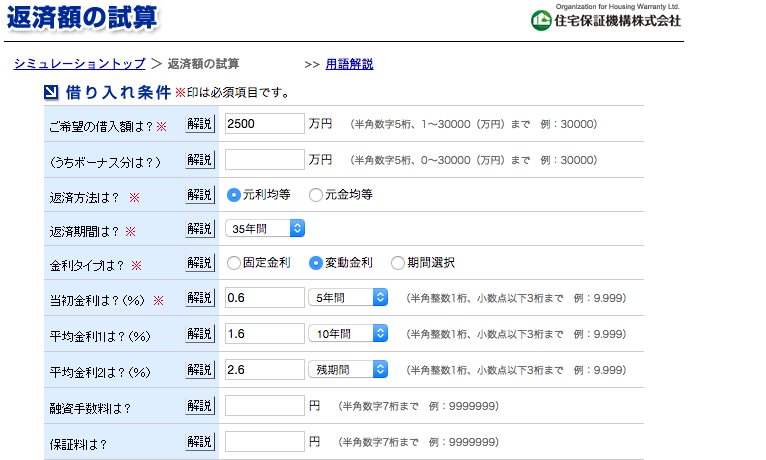

2500万円 を 変動金利0.6% で借入すると月々の返済金額は

66000円となります・

(固定金利)

2500万円 を 固定1.6% で借入すると月々の返済金額は

77000円となります・

両者を比較してどちらで借りますか? 同じ金額を借りるのに敢えて11000円余分に返済したい!!!

って喜んで選択する人はいないですよね。

********************************************

これは住宅会社が変動金利や3年固定で借入シミュレーションを作製する場合に使う

ちょっとした”テクニック”なんです

月々の返済がアパート代よりやすくなりますよ、今ならこの金額で借入できます。

なんて説明されたら根拠はないけどなんとなく大丈夫そうかも?

と考えますよね

注文住宅を建てる場合に全部自分の思い通りに注文すると予算オーバーになります。

多少予算オーバーしても借入を増やせば大丈夫なような気がしますよね・・・

********************************************

・貸す側が金利上昇リスクをかぶらなくてすむ

預金金利が3%に上昇したのい住宅ローンの金利が2%に固定していた場合

金融機関は年率1%の損害を負います。

100億貸し付けしていた場合には1億円の損失が発生します。

変動金利ローンの場合、この金利変動リスクを借りる側に押しつけることができます。

金利上昇時の場合にも金融機関が損をする事はありません

固定金利で貸した場合はあらかじめ金利上昇した場合のことを考え普段よりも高い金利に設定されています。

金利が上がった場合金利分の利益を金融機関が損することになります

注意点としては変動金利でシミュレーションしてくれる業者さんの殆どが

金利見直しを考慮にいれていません・・・・

上で計算した例は35年ずっと低金利が続いた状態を想定しての計算なんです

「将来の金利上昇リスクは未確定要素ですから」

「低金利が続いています」

と根拠の無いことを言われても納得がいきませんよね。

そこで

変動金利で返済シミュレーションする目安をお伝えします

住宅支援機構のサイトに返済シミュレーション作成できます

http://www.hownes.com/loan/sim/repayment.asp

5年後に現在の金利から+1% 10年後にさらに+1%を加算します。

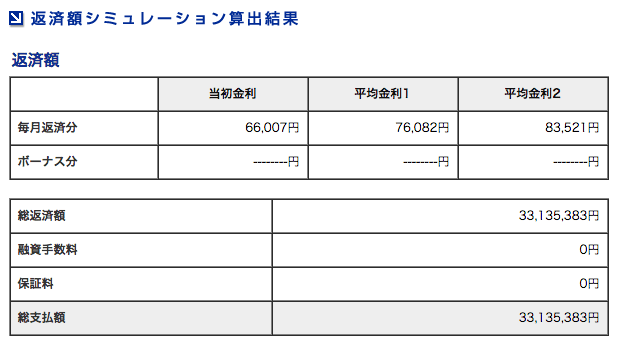

試算すると金利上昇時に最大時の返済金額が85000円を超えますね

固定金利と比較して総返済額も+100万円増える畏れがあります

注文住宅よりも高い買い物が住宅ローンです もっと慎重に選ばないといけませんよね。

朝起きて2歳の息子は起きて喜ぶと思いきやプレゼントは完全スルー・・・・^-^;

寝ぼけていたのかはじめてのことでよくわからないんですね。

後からサンタさんからのプレゼントだよとお話したら喜んでました

お客様から質問されたことがあります、

「他のハウスメーカーでもA銀行さんでもB信金さんでも3年固定をすすめられましたよ」

「3年固定のほうが安くすむのに高い金利をすすめるのは何故ですか?」

などなどです。

貸す側も建てて貰う側も「返済額が一見安く見える商品」のほうが

売りやすいからなんですが、もう少し詳しくお伝えします

・月々の返済を抑えることによりより高い商品が売れ値引き交渉もされない

(変動金利)

2500万円 を 変動金利0.6% で借入すると月々の返済金額は

66000円となります・

(固定金利)

2500万円 を 固定1.6% で借入すると月々の返済金額は

77000円となります・

両者を比較してどちらで借りますか? 同じ金額を借りるのに敢えて11000円余分に返済したい!!!

って喜んで選択する人はいないですよね。

********************************************

これは住宅会社が変動金利や3年固定で借入シミュレーションを作製する場合に使う

ちょっとした”テクニック”なんです

月々の返済がアパート代よりやすくなりますよ、今ならこの金額で借入できます。

なんて説明されたら根拠はないけどなんとなく大丈夫そうかも?

と考えますよね

注文住宅を建てる場合に全部自分の思い通りに注文すると予算オーバーになります。

多少予算オーバーしても借入を増やせば大丈夫なような気がしますよね・・・

********************************************

・貸す側が金利上昇リスクをかぶらなくてすむ

預金金利が3%に上昇したのい住宅ローンの金利が2%に固定していた場合

金融機関は年率1%の損害を負います。

100億貸し付けしていた場合には1億円の損失が発生します。

変動金利ローンの場合、この金利変動リスクを借りる側に押しつけることができます。

金利上昇時の場合にも金融機関が損をする事はありません

固定金利で貸した場合はあらかじめ金利上昇した場合のことを考え普段よりも高い金利に設定されています。

金利が上がった場合金利分の利益を金融機関が損することになります

注意点としては変動金利でシミュレーションしてくれる業者さんの殆どが

金利見直しを考慮にいれていません・・・・

上で計算した例は35年ずっと低金利が続いた状態を想定しての計算なんです

「将来の金利上昇リスクは未確定要素ですから」

「低金利が続いています」

と根拠の無いことを言われても納得がいきませんよね。

そこで

変動金利で返済シミュレーションする目安をお伝えします

住宅支援機構のサイトに返済シミュレーション作成できます

http://www.hownes.com/loan/sim/repayment.asp

5年後に現在の金利から+1% 10年後にさらに+1%を加算します。

試算すると金利上昇時に最大時の返済金額が85000円を超えますね

固定金利と比較して総返済額も+100万円増える畏れがあります

注文住宅よりも高い買い物が住宅ローンです もっと慎重に選ばないといけませんよね。